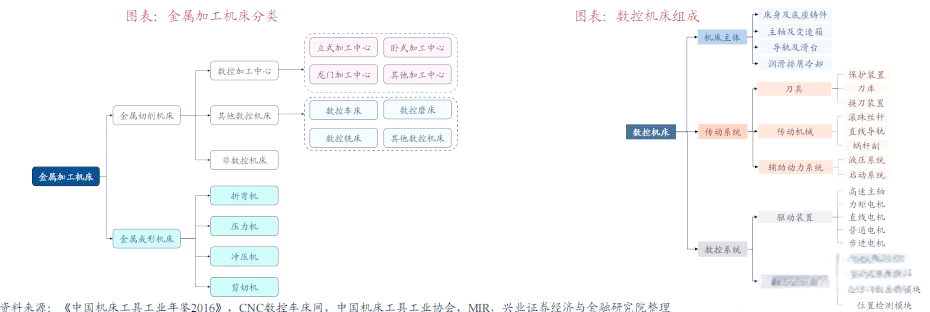

1)金属切削机床,涵盖加工中心、数控车床、数控磨床、数控铣床、数控镗床,以及其他数控和非数控机床;

2)金属成形机床,则包含折弯机、压力机、冲压机及剪切机等。本报告聚焦于金属切削机床,特别是数控机床的研究。

数控机床,作为制造业的自动化利器,其设计制造水平堪称国家制造业实力的体现。这类机床主要由机床主体、精密传动系统和智能数控系统三大核心部件组成。其可靠性和稳定性对零部件加工质量至关重要,同时也影响着整个生产线的稳定运行。特别是在自由曲面精密加工领域,多轴联动数控机床的设计制造水平,更是高端制造业竞争力的关键指标。

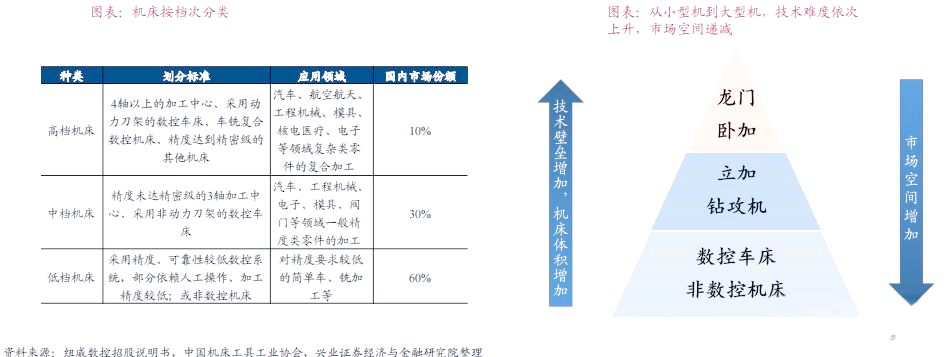

按档次划分,金属切削机床可分为高档、中档和低档三大类,其中高档机床占比10%,中档机床占比30%,而低档机床则占比60%。在所有机床中,五轴数控机床以其卓越的技术性能和极高的稀缺性,稳坐最高端地位。若排除五轴数控机床的影响,从小型机床到大型机床,我们会发现技术难度逐渐上升,而市场空间则相应递减,从而形成了更为明确的竞争格局。大型机床因其高度的定制化特性,产能提升面临较大挑战;而小型机床则因其较高的标准化程度,更易实现规模化、批量化生产。

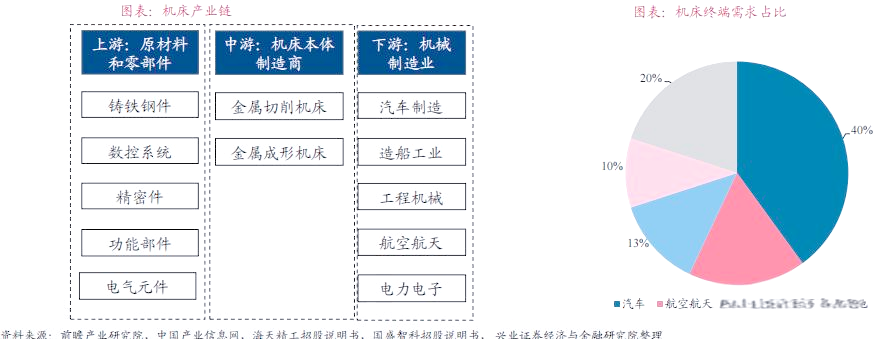

机床产业链剖析:

上游环节主要涉及结构件(如铸铁、钢件)、数控系统、驱动系统、传动系统(包含导轨、丝杠、主轴等关键部件)、刀库、刀塔及组件、光栅尺,以及润滑水冷类设备(如水冷机、泵、密封件、紧固件等)和传感测量类设备(如传感器)等原材料和零部件的生产。

中游则是机床本体制造商的领域,他们负责将上游提供的零部件组装成完整的机床。

而下游则是机床的应用领域,广泛覆盖汽车制造、造船工业、工程机械、航空航天、电力电子、兵器制造、模具制造、铁路机车等众多机械制造业。特别值得一提的是,在2018年数控机床下游行业的消费占比中,汽车行业以约40%的占比高居榜首,航空航天行业则以约17%的占比紧随其后,二者共同占据了我国数控机床下游行业总消费的半壁江山。

工业母机,作为制造业的基石,其核心技术突破显得尤为迫切与重要。

2021年8月19日,国资委召开扩大会议,会议中特别强调了科技创新的重要性,并鼓励中央企业积极参与国家基础研究和应用基础研究创新体系。会议特别指出,应针对工业母机、高端芯片、新材料以及新能源汽车等关键领域,加大力度进行关键核心技术攻关。值得注意的是,在会议中,工业母机被置于首位,其重要性显而易见,甚至超越了高端芯片、新材料和新能源汽车等其他领域。这一政策聚焦也与高端装备制造行业的紧密相关。

2021年7月,中央政治局会议提出“补链强链”专项行动,旨在解决关键领域的“卡脖子”问题,并推动专精特新中小企业的发展。国家政策对专精特新企业的扶持力度不断加大,旨在补齐关键环节的短板,加强长板优势,填补技术空白。高端机械装备制造板块与专精特新政策紧密相关,直接涉及工业“四基”领域。随着政策的深入推进,高端装备制造行业将迎来前所未有的发展机遇。

当前,国内机床行业呈现出两大显著变化。首先,民营机床厂的竞争优势日益凸显,以“十八罗汉”为代表的国有机床时代逐渐落幕,其市场份额呈现逐年下滑趋势。而民营机床企业凭借对市场的敏锐洞察和持续的研发投入,企业实力不断壮大。自2010年以来,登陆资本市场的机床企业主角已由国企转变为民企。在本轮制造业投资的长景气周期中,民营企业有望肩负起提升国产数控机床在中高端领域市场份额的重任,逐步实现进口替代的目标。

其次,机床需求的高端化趋势愈发明显。随着国内制造业的产业升级和劳动力成本的增加,对高端机床的需求不断增长。高端机床在本轮制造业投资中受益显著,金属切削机床的数控化率呈现加速提升态势,从2019年底的38.8%迅速提升至2021年中的46.06%。预计在未来产业升级的大趋势下,机床的高端化特征将持续贯穿整个行业。

综上所述,本轮机床行业的景气度有望在波动中维持较长时间。

①短期来看,自2020年2月制造业投资累计增速触底回升至37.3%后,虽因原材料价格上涨等因素在2021年3-7月出现边际减弱,但整体仍保持强劲增长。

②从中期来看,工业企业利润和中长期信贷余额持续改善,预示着制造业投资仍具有较大潜力。

③从长期来看,本轮制造业投资的高技术方向和持续优化的竞争格局,反映了产业升级的长期趋势。大型企业成为投资主力,有望推动制造业投资在波动中保持景气。

④2021年上半年,机床工具行业重点企业营业收入和金属切削机床产量均实现显著增长。尽管3-7月增速有所回落,但7月当月增速仍达到27.5%,显示出行业在政策支持和产业升级的推动下,有望维持中长期景气。

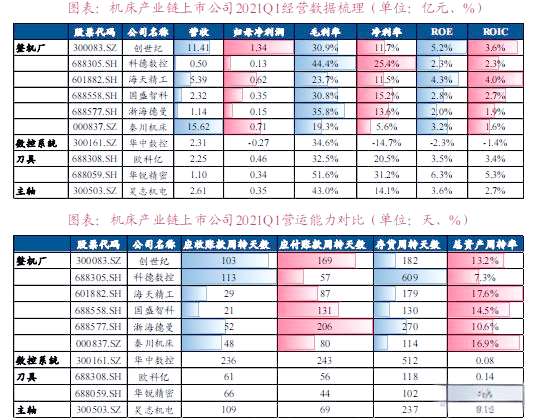

相关公司动态

欧科亿作为高新技术企业,凭借自主研发和创新能力,在数控刀片领域取得领先地位。公司是国内锯齿刀片生产的佼佼者,与众多知名工具企业保持长期合作关系。在疫情背景下,公司通过产能扩张和产品结构优化,实现了业务的快速增长。

科德数控则是国内少有的能够提供“五轴数控机床+高档数控系统+关键功能部件”完整解决方案的制造商。公司自制能力强,85%以上的关键功能部件均自主研发,包括数控系统、主轴、电机等核心部件。作为五轴装备产销的重要基地,科德数控在国内外市场上享有较高声誉。

绿地谐波:专注于谐波减速器、机电一体化产品以及精密零部件的研发与生产。自2013年打破外资垄断,成为国内首家实现谐波减速器量产的厂商后,其市场份额已稳居全球第二,达到6%,并占据了自主机器人市场的60%份额。公司财务状况良好,收入和利润均呈现出快速增长的态势,毛利率维持在约50%的高位水平,费用控制得当,显示出较强的盈利能力。绿地谐波采用轻资产运营模式,固定资产周转率高,经营性现金流也得到了显著改善。

汇川技术:作为国内工控领域的领军企业,汇川技术在产品份额、技术研发能力、管理能力以及品牌地位等多个方面均展现出显著优势。随着2021年工控需求的旺盛、国产化进程的加速以及公司核心产品份额的进一步巩固,汇川技术叠加了持续的变革与深化,人均产值有望迎来新一轮的增长。此外,公司还在加速布局工业互联网及海外市场,预计订单与业绩将长期持续超出市场预期。

上一篇:“近十几年来最热闹的”机床展:有复苏信号,也有观望者 下一篇:以展为平台,促产业向新发展,“智”造未来,武汉再迎国家级工业盛会